Что такое кбм в осаго

Содержание:

Что такое класс в таблице КБМ

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ. Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице. Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Каждое автопроисшествие, произошедшее по вине застрахованного лица, и повлёкшее компенсационные выплаты, понижает класс КБМ на несколько позиций, от 2-х до 6. К примеру, новичок, имеющий изначально третий класс, совершает по своей вине некое ДТП, ущерб от которого вынуждена была компенсировать страховая компания. В результате его уровень снижается на два пункта, до 1. Если же водитель за год совершает две или более аварий, то ему присваивается уже категория «М», что в классификации РСА означает «особо опасен для страховщика».

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

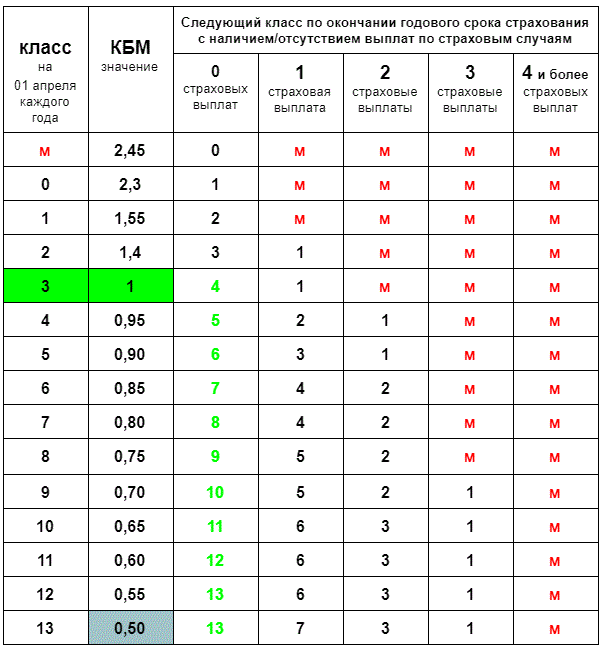

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Исправление коэффициента

Когда результат проверки не соответствует ожиданиям водителя, первое, что нужно понять: где конкретно допущена ошибка при определении КБМ. Потребуются полисы предыдущих лет и произведение ручного пересчета значений.

Нужно учитывать, что закон допускает периодическую корректировку коэффициентов. Рекомендуется отталкиваться от Указаний от Банка России относительно предельных значений тарифной ставки и коэффициентов или от действовавших на момент заключения договора тарифа ОСАГО.

Для облегчения поиска рекомендуется исходить из данных за последний страховой год. Если проверку производить регулярно, из года в год, для обнаружения ошибки будет достаточно произведения расчетов за последний год.

При обнаружении ошибки, страхователь обращается в СК, которая приняла к расчетам ошибочные данные. Внесение исправлений, как правило, занимает не более 3 дней. В настоящее время РСА не занимается внесением изменений в базу. Поэтому обращаться с претензиями в данную организацию нет необходимости.

На видео об исправлении КБМ

Зачастую страховщика, который допустил ошибку, уже не существует, поэтому исправить КБМ не получится. Чтобы избежать подобных неприятностей, рекомендуется проводить проверку КБМ в полисе ежегодно, при оформлении нового договора страхования.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Общие сведения

ОСАГО

Сам водитель не может напрямую повлиять на установление коэффициента, все что от него требуется — аккуратное вождение и соблюдение правил.Российского союза автостраховщиков

Основные понятия

| Термин | Значение |

| КБМ (класс бонус-малус) | Понятие в страховой сфере, которое предполагает присвоение одного из классов водителю, исходя из истории его аварийности и опыта страхования. К КБМ напрямую привязан коэффициент, который позволяет влиять на окончательную стоимость ОСАГО |

| Страхование | Отношения, которые возникают между страхователями и страховщиками, позволяющие защищать имущество как юридических, так и физических лиц. Эта защита предоставляется в виде материальных выплат, которые осуществляются при наступлении страховой ситуации. Выполнение обязательств страховой компании производится за счет средств страхового фонда, который формируется за счет всех клиентов компании |

| Скидка | Сумма или величина, на которую снижают цену товара от изначального показателя. Предполагается, что использование скидки создает наиболее привлекательную стоимость для потребителя, а значит — повышает продажи конкретного продукта и сопутствующих товаров |

Как присваивается КБМ

Коэффициент бонус-малус присваивается водителю при заключении или изменении договора обязательного страхования ОСАГО со сроком действия 1 год.

Для определения величины коэффициента КБМ водителя страховая компания использует сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Если в АИС ОСАГО сведения в отношении водителя отсутствуют, то коэффициент КБМ для него устанавливается равным 1.

Рассмотрим на примерах, как устанавливается КБМ.

Пример 1. Водитель много лет не был виновником ДТП и не получал в связи с этим страховые выплаты. При заключении нового договора ОСАГО ему устанавливается КБМ=0,5. Он платит половину стоимости страховки. Через год при расчете стоимости страховки снова будет применен КБМ, равный 0,5, если с течение года ему не выплачивались страховые возмещения. Но если было одно страховое возмещение, то при заключении нового договора ОСАГО ему будет установлен КБМ, равный 0,8. При двух страховых возмещениях коэффициент КБМ составит уже 1.

Пример 2. Водитель купил страховку при коэффициенте бонус-малус, равном 1,55. Через год, при отсутствии страховых выплат в течение года ему будет установлен коэффициент 1,4, еще через год – коэффициент, равный 1.

Пример 3. Водитель купил страховку при коэффициенте бонус-малус, равном 1. В течение года он два раза был виновником ДТП и поэтому два раза получал страховые возмещения. В таком случае через год при оформлении полиса ОСАГО для него будет применен КБМ, равный 2,45.

Полезно иметь в виду, что при перерыве в страховании более года водителю будет установлен КБМ, равный 1.

Каждый водитель может узнать величину своего бонуса-малуса на официальном сайте Российского союза автостраховщиков (РСА).

Очень важно, чтобы в АИС ОСАГО были включены корректные сведения о каждом водителе. Поэтому, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или изменяются иные сведения, указанные в заявлении о заключении договора ОСАГО), допущенных к управлению автомобилем, то застрахованный должен незамедлительно сообщить об этом страховой компании в письменной форме

Эта информация будет внесена в АИС ОСАГО.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95. Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Контроль

Искусственно уменьшать или увеличивать КБМ никто не вправе, но при ошибке в общей базе корректная скидка может не выйти на автоматический расчёт. Тогда при собственноручном подсчёте коэффициент оказывается ниже, и полис должен быть дешевле. Так происходит из-за бездействия агентов, они не заносят информацию в базу РСА (Российского Союза Автостраховщиков) с целью продать услугу дороже. Хотя доказать это сложно – возможно, ошибки происходят из-за невнимательности. Первое, что должен сделать страховщик, увидев КБМ, визуально не соответствующий водителю (например, 1,0 при стаже вождения более 4 лет) – поинтересоваться, попадал ли клиент в аварии, был ли виновником, а затем указать на неточность в расчёте скидки, если она была допущена.

Сейчас вся информация хранится в электронном виде. Водитель может сам всё прояснить, если подозревает, что указан неправильный коэффициент.

Выяснить свой коэффициент возможно следующим образом:

- посетить сайт РСА, открыть раздел «ОСАГО», там будет ссылка на сведения для страхователей и потерпевших, перейти по ней;

- выбрать строку, где будет информация для определения КБМ (для страхователей) – третья сверху;

- согласиться на использование личных данных (поставить галочку);

- выбрать кто собственник ТС – физлицо или организацию;

- указать вид предпочитаемого договора страхования (есть ли ограничение);

- заполнить ФИО, водительское удостоверение, выбрать дату включения в договор.

Стоит иметь в виду – скидка «сгорает», если водитель весь год не фигурировал в страховом полисе. Возвращается класс к значению 3, как у новичка.

При получении неограниченной страховки только собственник получает КБМ. Более того, уменьшение цены или удорожание завязываются на ТС. После приобретения нового автомобиля отсчёт начнётся как при «сгоревшей» скидке – 3 класса водителя, с КБМ = 1.

Скидка за безаварийную езду

Страхование авто по обязательной страховке ОСАГО – нужная процедура. В 2017 г. максимальная страховая выплата по договору в случае повреждения авто – 400 тыс. рублей, а при угрозе жизни и здоровью – 500 тыс. Если автовладелец попадет в ДТП и будет признан в нем виновником, выплаты потерпевшему осуществит компания-страхователь. Вследствие изменения суммы выплат цена полиса ОСАГО тоже возросла – примерно в 2 раза.

Лишь пенсионеры получают скидку на него всегда 40-70%, а вот молодым водителям с небольшим стажем можно надеяться только на безаварийную езду.

Все страховые компании ведут свою деятельность, руководствуясь законом №40-ФЗ, в котором отражены все нюансы, касающиеся ОСАГО. Когда рассчитывается цена полиса, учитывают, как отъездил автовладелец год, с авариями или без. Если не было их давно, а точнее 10 лет, он может рассчитывать на 50-процентную скидку.

Так бывает, что у водителя большой водительский стаж, но он никогда не оформлял договор ОСАГО. В таком случае не обижаются при присвоении 3-ого класса и КБМ=1. Ему не полагаются поощрения, но при этом нет поводов для наложения повышающего коэффициента.

Другая ситуация, если человек только отучился в автошколе и купил автомобиль. В таком случае класс вождения у него 0, а коэффициент по КБМ 2,3. За страховку он заплатит в 2,3 раза больше, чем базовый тариф. Главное не попадать в ДТП, и тогда через год класс вождения повысится до 1 и полис оформят за меньшие деньги, так как КБМ=1,55. За безаварийную езду на протяжении десяти лет премируют 50-процентной скидкой.

Важно! Если водитель в течение шести лет управлял автомобилем и не попадал в аварии, все его скидки сгорят. Ему присвоят 1 класс и КБМ возрастет до 2,45

Как рассчитывается размер налога

Размер коэффициентов в зависимости от стоимости автомобиля и года его выпуска установлен в п. 2 ст. 362 НК РФ. Так, при расчете транспортного налога будет использовано следующее значение:

- «1» — если цена легкового авто колеблется от 3 до 5 млн руб., а с момента выпуска прошло не более 3 лет;

- «2» — в два раза налоговый платеж увеличится для владельцев легковых авто стоимостью более 5 млн руб., но не более 10 млн руб., и которые были произведены не позже 5 лет назад;

- «3» — коэффициент применим к роскошным авто стоимостью от 10 до 15 млн руб., возраст которых не превышает 10 лет;

- «3» — владельцам автомобилей, цена которых свыше 15 млн руб., придется оплачивать транспортный налог с повышающим коэффициентом «3» на протяжении 20 лет с момента выпуска авто.

При расчете срока для определения коэффициента, согласно НК РФ, учитывается только год выпуска автомобиля по паспорту транспортного средства, месяц во внимание не принимается. Формула расчета транспортного налога выглядит следующим образом:

Формула расчета транспортного налога выглядит следующим образом:

Сумма налога = Налоговая ставка * Мощность двигателя (л. с.) * количество месяцев владения * повышающий коэффициент (для авто дороже 3 млн).

Так как транспортный налог относится к региональным сборам, то ставка по нему в разных регионах будет отличаться. Платежи вносятся за прошедший год до 1 декабря текущего года.

Физическим лицам, на которых зарегистрированы автомобили, платежные документы приходят по почте в виде уведомления с указанием суммы платежа и реквизитов получателя. Инспекция самостоятельно производит расчет для каждого. А вот юридическим лицам необходимо самостоятельно рассчитывать сумму платежа.

Автовладельцы, являющиеся физическими лицами, тоже могут самостоятельно произвести расчет. Сделать это можно или по формуле, воспользовавшись данными об автомобиле и ставке, или с помощью онлайн-калькулятора. Для этого автовладельцу необходимо заполнить все предложенные поля:

- регион;

- вид транспортного средства (легковой автомобиль);

- стоимость авто;

- мощность (л. с);

- год выпуска авто;

- расчетный год и период использования.

С помощью калькулятора можно произвести расчет платежа для любого региона.

Когда перечислять сумму налога

Налогоплательщики-организации должны перечислять транспортный налог не позднее даты, установленной законодательством региона. Согласно нормам главы 28 НК РФ такая дата не может быть более ранней, чем 1 февраля года, следующего за налоговым периодом.

Законы субъектов РФ могут ввести отчетные периоды по транспортному налогу. Это первый, второй и третий кварталы соответственно. В регионах, где отчетные периоды введены, организации должны в течение года делать авансовые платежи. Размер такого платежа — одна четвертая произведения налоговой базы и ставки. Перечислять авансовые платежи нужно в установленный законом субъекта РФ срок. При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, в которых введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков-организаций от авансовых платежей.

ВНИМАНИЕ. В 2020 году для отдельных категорий продлен срок уплаты транспортного налога за I квартал 2020 года. Перевести деньги в бюджет нужно не позднее 30 октября 2020 года

Воспользоваться льготой могут:

— организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты.

Налогоплательщики — физические лица (включая индивидуальных предпринимателей) не делают авансовых платежей по транспортному налогу. Они перечисляют только итоговую сумму налога, указанную в уведомлении. Уплатить транспортный налог физические лица обязаны не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства. Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе транспортного налога. Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Как восстановить КБМ и вернуть скидки

Рейтинговая система «Бонус-Малус» позволяет каждому водителю получить скидку за полис ОСАГО. При этом бесплатно повысить КБМ может каждый водитель, если соблюдает ПДД.

Иногда КБМ может быть записан с ошибкой. В таких случаях можно восстановить водительский стаж или иные параметры (например, если было произведено обнуление коэффициента бонус-малус в связи с ошибкой другого сотрудника или если нужно изменить КБМ при замене водительского удостоверения).

Ситуации, когда требуется вернуть скидку по ОСАГО различны, и в них может попасть каждый водитель. Для решения проблемы есть проверенный порядок действий. Чтобы восстановить справедливость быстрее, всем водителям рекомендуется сохранять полиса за прошлые годы.

Если пропала скидка при замене прав, это означает, что водитель своевременно не обратился в страховую для внесения изменений. Для исправления ситуации нужно писать жалобу. Сделать это можно через сайт РСА, страховую, ЦБ РФ или спец. компании, которые занимаются решением таких вопросов, и помогут осуществить возврат КБМ при смене прав.

Подробнее о способах восстановления приведено в статье далее.

Восстановление через сайт РСА

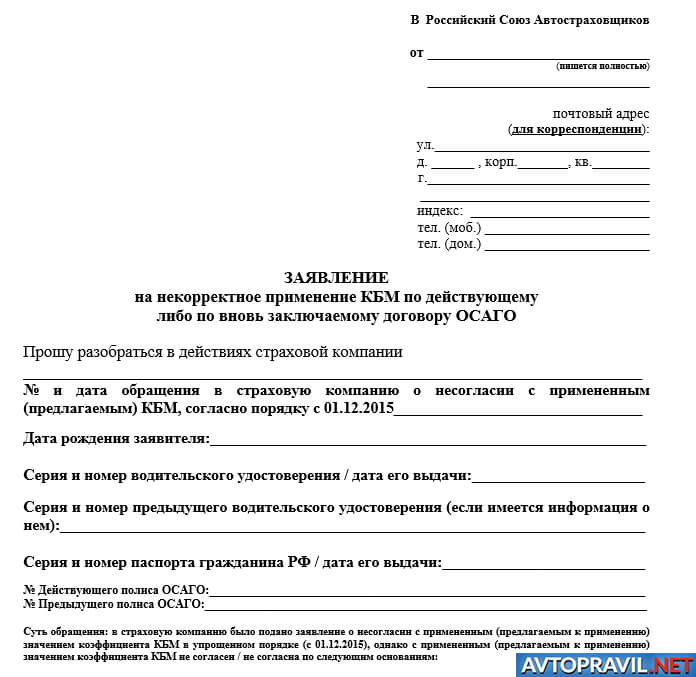

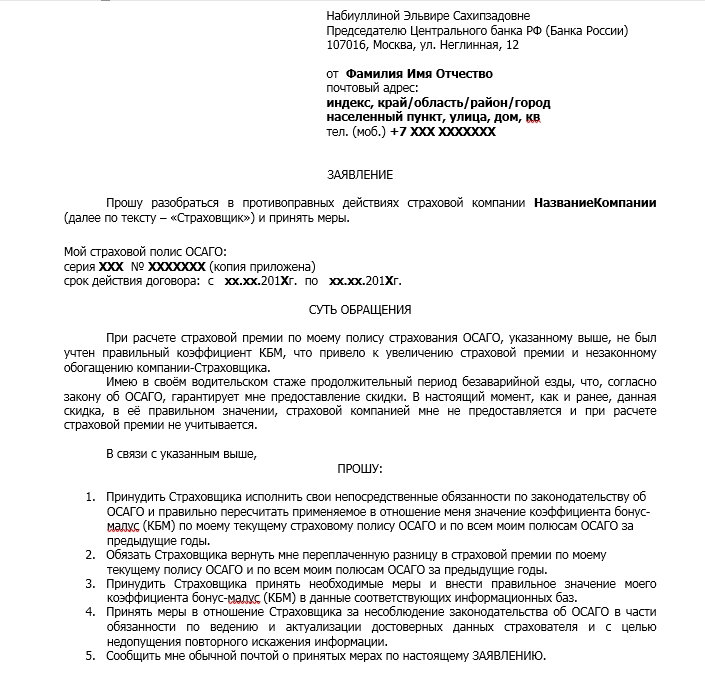

Если зафиксирована ошибка, то нужно подавать жалобу в страховую, чтобы специалисты страховой внесли изменения. Для уточнений иных вопросов или предъявления жалоб можно воспользоваться почтовым ящиком РСА: request@autoins.ru.

Скачать образец заявления в РСА по КБМ

Подробнее о том, как подать жалобу в страховую, описано далее.

Восстановление через страховую

Подавать жалобу в страховую стоит в следующих случаях:

- при замене водительского, когда информация об этом не было внесена в базу РСА в нужное время;

- возникли ошибки из-за того, что один и тот же владелец авто был вписан в несколько полисов;

- в базу изначально были внесены некорректные данные;

- страховая компания не выполнила актуализацию данных.

Для того чтобы восстановить корректность данных, необходимо:

- Убедиться в некорректности данных на сайте РСА.

- Написать жалобу в страховую с подробным описанием ситуации и приведением корректных данных из полиса.

- Ожидать 30 дней. Если страховая игнорирует жалобу и не выполняет свои обязательства, следует обратиться в судебные органы.

Если у водителя нет полиса на текущий момент, восстановить КБМ также можно без него, для это потребуется:

- Уточнить на сайте РСА дату, когда были внесены некорректные данные.

- Написать жалобу в страховую и приложить ксерокопии документа, удостоверяющего личность, водительского, а также предыдущих полисов.

Восстановление через ЦБ РФ

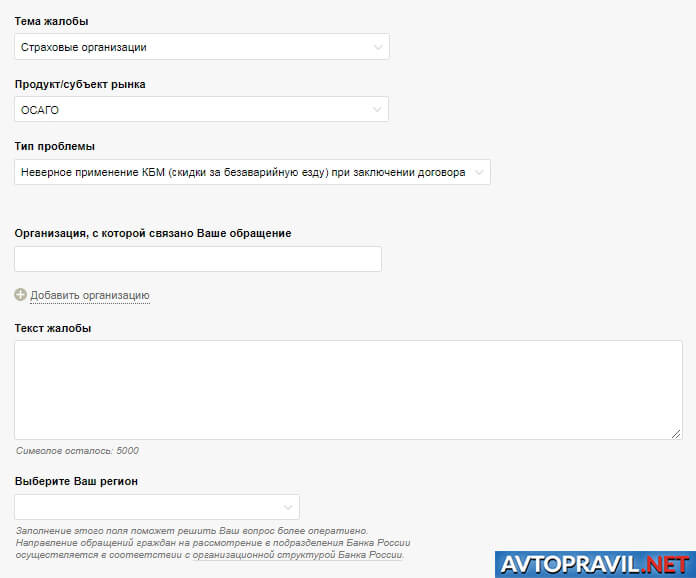

Для восстановления этим способом нужно перейти на сайт ЦБ РФ, где потребуется:

- Выбрать тему: Страховые организации > ОСАГО > Неверное применение КБМ (скидки за безаварийную езду) при заключении договора.

- Описать суть своей жалобы.

- Приложить отсканированный полис в виде электронного файла.

- Отправить жалобу.

Восстановление через специализированные компании

Для того чтобы восстановить КБМ через такую компанию, нужно прочитать условия оказания услуг, заполнить форму с данными и ожидать дальнейших указаний от специалистов компании.

Пример работы с такой компанией:

- Зайти на сайт компании.

- Щёлкнуть на кнопку «Подать заявку».

- Указать в открывшейся форме все необходимые данные.

- Нажать на кнопку «Оформить заявление».

После этого специалист компании свяжется с водителем для уточнения информации и восстановление КБМ будет произведено в кратчайшие сроки (от 24 часов до 30 дней, точный срок решения проблемы зависит от сложности конкретной ситуации).

Как вернуть деньги после восстановления КБМ

Для этого нужно заполнить заявление на перерасчет. Общая последовательность действий:

Скачать образец заявления на перерасчет КБМ