Проверка кбм

Содержание:

Бонус-малус: определение

Исходя из формулы получения стоимости полиса, можно сделать вывод, что бонус-малус – это один из составляющих коэффициентов, что берется во внимание при расчете. Такой показатель означает, что собственнику авто дается скидка за продолжительную безаварийную езду

Часто именно этот показатель значительно повлияет на стоимость страховки

Такой показатель означает, что собственнику авто дается скидка за продолжительную безаварийную езду. Часто именно этот показатель значительно повлияет на стоимость страховки.

К тому же бонус-малус должен присваиваться на основании отсутствия или наличия выплат по предшествующему полису ОСАГО.

Следовательно, если клиент сменит автомобиль, то не потеряет бонус-малус. Страховые компании всегда были заинтересованы в том, чтобы их клиентами были аккуратные водители. КБМ установлен для премирования добросовестных и ответственных водителей.

Уточним, что в расчет берутся только те аварии, по которым производились выплаты, ведь страховщики компенсируют вред только при совершении ДТП по вине клиента.

В обратном случае, если водитель часто становился виновником происшествий на дороге, ему могут существенно повысить стоимость оплаты за полис.

Бонус водителю предоставляют за безаварийное вождение, а за виновные действия – малус. Поэтому и употребляется такое название коэффициента. Класс повышается либо понижается для водителя после того, как прошел год с даты заключения предшествующего полиса.

Как узнать собственный КБМ?

КБМ не рассчитывается автоматически и не вносится в базу РСА АИС (хотя большинство водителей полагает, что это так).

В АИС отражаются только сведения о предыдущих страхованиях гражданина, о степени его «аварийности» — такие данные страховщики обязаны вносить согласно закону «Об ОСАГО».

Коэффициент рассчитывается страховой компанией после обращения автомобилиста за полисом.

- ФИО.

- Реквизиты паспорта.

- VIN-код.

- Регистрационный номер авто.

Водитель может воспользоваться и другими интернет-сервисами, предлагающими бесплатную проверку, однако, точность полученных данных гарантировать никто не сможет. Еще один вариант: посчитать самостоятельно по таблице – водителю нужно помнить только о количестве аварий, в которых он был признан виновником. Даже при использовании сервиса РСА и обращении к страховщику стоит перепроверить вручную – ошибки в базе АИС не исключены.

Если я купил страховой полис сегодня, когда я могу им воспользоваться?

Полис ОСАГО можно купить, только если Вы укажете начало его действия не ранее завтрашнего дня, то есть сегодня может быть приобретён полис, действие которого начнётся с завтрашнего дня. Однако датой действия может быть не обязательно следующий день. Имеется возможность указать любой из ближайших 60 дней.

Выбор даты действия осуществляется в ходе оформления ОСАГО. Следует отметить, что действие полиса, как правило, составляет одни год. Однако возможны варианты, при которых страховка будет действовать только в нужные месяцы.При этом минимальным периодом является срок, равный трём месяцам. Максимальное число таких периодов — три.

Важно понимать, что полис не может быть оформлен задним числом. Его действие начинается только после совершения оплаты, то есть внесения страховой премии

Способы проверки на подлинность полиса ОСАГО в базе РСА

Главное не только стать владельцем полиса ОСАГО, но быть уверенным в том, что он оформлен по всем правилам.

Все владельцы автомобилей, заходя на сайт РСА, могут убедиться в том, как правильно была переданы сведения в реестр застрахованных автомобилей. Для этого можно, например, по номеру полиса узнать каково состояние статуса выданного бланка или определить государственный номер авто. Или наоборот — по госномеру автомобиля, VIN-номеру кузова — найти номер выданного полиса и все необходимые сведения о водителе.

Для спокойствия необходимо иметь все данные о компании — страховщике и знать как провести контроль самого бланка Полиса, чтобы стать гарантировано уверенным, в том, что у вас на руках действительный документ, а не подделка. Для этого предоставляем подробную информацию, как проверить страховую компанию и документ ОСАГО на подлинность.

Что такое КБМ?

КБМ ОСАГО – коэффициент, величина которого изменяется на протяжении всего водительского стажа. Он напрямую зависит от всех выплат по страховым случаям в предыдущих полисах ОСАГО. Другими словами, это особая скидка, которая присваивается водителю за аккуратное вождение. На сегодняшний день, наличие низкого коэффициента КБМ – это единственная реальная возможность для страхователей заключить договор по сниженной цене.

Бонус для тех, кто водит аккуратно, превращается в малус для беспечных водителей, которые стали причиной аварий. Их ждет наказание в виде повышения страхового взноса. Класс ОСАГО увеличивается даже если один страховой период прошел без ДТП, с повышением класса снижается коэффициент, а следовательно, и цена полиса ОСАГО. Величина КБМ является индивидуальной для каждого конкретного водителя и на нее влияет общая страховая история. Авария не повлияет на размер КБМ только в случае ремонта автомобиля пострадавшего из личных средств виновника и без привлечения страховой компании.

Как отправить заявку на снижение КБМ

При проверке КБМ программа автоматически предложит снизить КБМ, подав заявку на эту услугу. Причем программа предоставляет гарантию возврата денежных средств в случае, если КБМ не снизится.

Надо будет внести данные по старым правам, если происходила их смена. Если таких данных у водителя нет, то программа за дополнительную небольшую плату запросит их в ГИБДД самостоятельно. Если происходила смена фамилии, то это также необходимо указать. Затем внести свой электронный адрес или номер телефона.

Оплачивается заявка при помощи карты МИР или VISA. После оплаты при помощи почты или СМС будут предоставлены кассовый чек, уведомление об оплате, номер заявки и адрес страницы для отслеживания результатов.

В случае, если КБМ снизить не удастся, программа автоматически перечислит деньги обратно и выдаст чек возврата.

Как рассчитать показатель

Рассчитать показатель в отношении каждого участника очень просто. Для этого следует:

- выбрать возраст участника движения в столбце;

- в строке выбрать сколько лет управляет ТС по в/у;

- на пересечении двух показателей посмотреть коэффициент.

Пример расчета КВС по таблице

Пример расчета КВС по таблице

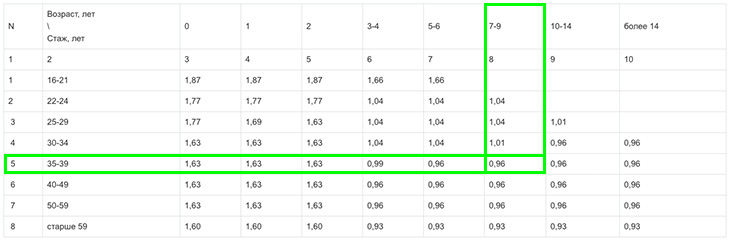

К примеру, допущен водитель 35 лет, со стажем 7 лет. При расчете ОСАГО для такого автолюбителя будет учитываться тариф 0,96.

Расчет онлайн

Для удобства мы сделал классный калькулятор ОСАГО, в котором сразу видно все коэффициенты страхового полиса.

Благодаря этому можно быстро узнать значение показателя и не вникать, что это такое и как самостоятельно делать расчет по таблице.

Можно ли посмотреть историю по страховым случаям и коэффициент в базе АИС Российского союза автостраховщиков?

В настоящее время у автовладельцев есть отличная возможность узнать свой Кбм, не выходя из дома. Где лучше посмотреть, есть ли бонусы? Поиск данных можно осуществить при помощи базы АИС РСА, которая используется всеми страховщиками, осуществляющими свою деятельность на территории РФ.

Что представляет собой эта база?

Аббревиатура «АИС РСА» расшифровывается как автоматизированная система Российского союза автостраховщиков.

Следует отметить, что АИС РСА — база данных, в которой содержатся сведения обо всех лицах, оформивших полис ОСАГО (ФИО водителя, серия и номер водительских прав и т.д.). По некоторым подсчетам эта система содержит сведения примерно о 100 миллионах страховых договорах.

База АИС РСА позволяет узнать количество страховых случаев, участником которых является автовладелец. Именно на основании данной информации определяется коэффициент бонус-малус, который в дальнейшем используется для расчёта стоимости автогражданки.

При помощи Базы АИС РСА производится:

- Проверка подлинности приобретённого полиса ОСАГО (для этого в специальное поле необходимо ввести уникальный номер бланка).

- Проверка данных страхователя, оформляющего полис ОСАГО.

Следует отметить, что если представленная автовладельцем информация содержит какие-либо ошибки или является ложной, то оформить автогражданку не получится.

- Определение значения Кбм.

Какие данные нужны для проверки в режиме онлайн?

В настоящее время существует весьма большое количество различных сервисов, при помощи которых можно проверить значение своего Кбм. При этом самым надежным из них является сайт РСА. Внеся данные в специальное поле, уже через несколько секунд можно узнать размер своего бонуса или малуса.

Для проверки Кбм, как правило, запрашивается следующая информация:

- юридический статус страхователя (юридическое или физическое лицо);

- количество водителей, допущенных к управлению (может быть ограниченное и неограниченное);

- ФИО водителя и дата рождения;

- серия и номер водительских прав;

- дата начала действия страхового договора.

Независимо от того, с какого сайта производится проверка значения Кбм, список данных, которые необходимо представить, везде одинаковый.

Пошаговая инструкция

Как узнать свой Кбм по ОСАГО через базу АИС РСА?

Удобно воспользоваться следующим алгоритмом:

- Вначале необходимо выбрать сайт, при помощи которого будет производиться проверка.

Как уже было отмечено выше, данную процедуру можно произвести на официальной странице РСА. Кроме того, можно воспользоваться сайтами страховых компаний, так как большинство из них также содержат в себе такую опцию.

- В случае, если определение коэффициента безаварийной езды водителей осуществляется по базе АИС через сайт РСА, то перейдя на него, следует нажать вкладку «ОСАГО», а затем «Сведения для страхователей и потерпевших».

- На экране откроется страница, содержащая перечень различных ссылок. Необходимо выбрать вкладку «Сведения для страхователей, необходимые для определения Кбм», поставить галочку в окошке «Согласие на обработку персональных данных», а затем нажать на «ок».

- Далее на экране появится анкета, которую необходимо заполнить (более подробно об этом было сказано выше). Данные не должны содержать ошибок. В противном случае узнать свой Кбм не получится.

- После заполнения всех пустых полей анкеты, необходимо нажать на слово «Поиск». Спустя пару секунд, на экране появится результат.

Если по итогу запроса сайт ничего не выдал, то целесообразно перепроверить внесенные данные, возможно где-то допущена ошибка.

Предлагаем посмотреть видео о том, как узнать свой Кбм по ОСАГО через базу АИС РСА:

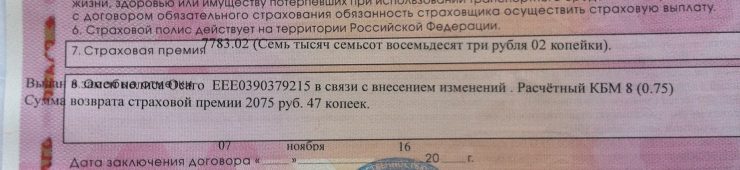

Где в полисе ОСАГО указан КБМ?

Действующее законодательство РФ не содержит в себе информацию относительно способов указания КБМ в полисе ОСАГО. Представители страховых компаний не обязаны выставлять значения коэффициента бонус-малус. Однако в некоторых агентствах значение параметра выставляется в разделе «Особые отметки».

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Если в графе отсутствуют указания о КБМ, значение параметра можно найти в бланке заявления, которое заключается при обращении в страховую компанию. Также есть возможность узнать значение на сайте РСА в разделе помощи водителям.

Как проверяется

Проверить ОСАГО желательно сразу после заключения соглашения со страховой компанией или спустя время, сопоставив сведения в документе с представленными в действительности данными.

Как оформлен настоящий бланк

- Он больше стандартного печатного листа А4 (разница до 1 сантиметра).

- Видны водяные знаки с логотипом РСА.

- Особая фактура бумаги – разноцветные включения по всей странице.

- Металлизированная полоса слева.

- Десятизначный номер, серия ЕЕЕ для печатного документа и ХХХ для виртуального.

- пункты договора заполнены сведениями или перечеркнуты.

При оформлении договора выдается платежный документ с указанием внесенной суммы, равной прописанной в полисе.

Перед оплатой и подписанием бумаг желательно проверить у второй стороны наличие и валидность лицензии на право выдачи страховых полисов этого вида.

Проверочный сервис РСА

Самый простой и быстрый способ убедиться, что полис настоящий – по единой базе. На сайте в «Проверке полисов» представлена форма, в которой указываются регистрационные данные договора. После проверки пользователя — выдается код-капча — откроется окно, в котором будут все сведения об указанном документе.

Статус полиса

Оформленному договору присваивается статус в соответствии с его действительным состоянием. При проверке полиса ОСАГО по базе РСА этот показатель является основным.

Находится у страхователя

Этот статус говорит о нормальном состоянии документа, но владелец должен проверить, совпадают ли срок действия и название страховой конторы со сведениями в фактически выданном документе.

Находится у страховщика

Если полис оформлялся недавно, у него может выпасть этот статус. Чаще всего он означает, что компания, выдавшая его, еще не провели регистрацию в базе.

Если договор заключался давно, то желательно связаться с офисом страховщика и выяснить причину отсутствия сведений о документе в системе.

Утерян/Утратил силу

Появление этих формулировок сообщает владельцу, что полис не имеет силы, и есть вероятность, что он поддельный. Придется покупать новый. Необходимо сообщить об этом факте в правоохранительные органы и попытаться связаться с людьми, которые оформили документ.

Проверка ОСАГО этим способом вполне достоверна, но если мошенники сделали дубликат уже существующей страховки, распознать это не удастся: система присвоит ему положительный статус. Проверить наличие дублирующего документа можно, выяснив, на какой именно автомобиль оформлена страховка. Для этого есть специальный сервис, который выдает информацию машине по номеру документа и ряду других данных (dkbm-web.autoins.ru/dkbm-web-1.0/osagovehicle.htm).

По запросу появятся сведения о машине:

- VIN, кузовной номер

- номер машины, присвоенный при регистрации авто

- сведения о состоянии страхового документа

- компания, с которой заключен договор.

Если полученная информация не совпадает с данными автомобиля, нужно сообщить об этом в полицию и попробовать связаться со страховой конторой, выдавшей документ.

Проверка по номеру машины

При утере бланка, а также для выяснения наличия страховки у виновника ДТП можно воспользоваться ссылкой на еще один сервис РСА — dkbm-web.autoins.ru/dkbm-web-1.0/policy.htm.

Заполняется форма, в которую вносят:

- VIN-номер

- номер полностью (вместе с кодом региона)

- номер шасси/кузова.

Допускается указать только частичную информацию, а остальное вписать, если минимального количества данных недостаточно.

Желательно указывать дату – это поможет получить уточнения по срокам действия договора о страховке.

База РСА

Представляет собой объединение страховых компаний, свое функционирование начала 6 лет назад, в 2013 г. Содержит в себе все действующие договора страховых компаний, так же там хранятся данные по коэффициентам.

Какие данные можно проверить по базе РСА

В представленной базе можно определить так называемый КБМ. Он нужен для определения стоимости ОСАГО. Коэффициент повышается только тогда, если автовладелец был участником ДТП. Если наоборот, вождение было без аварий, коэффициент понижается. Для того чтобы определить КБМ нужно ввести в представленных полях ФИО и дату рождения владельца автомобиля, остальные данные документа удостоверяющего личность.

Полученный коэффициент будет являться актуальным только на момент его получения. Значение может измениться в зависимости от изменения сведений в АИС.

Влияние данных РСА на стоимость ОСАГО

В некоммерческой организации «Российский Союз Автостраховщиков» существует специальная база данных, содержащая в себе полную информацию по действующим договорам ОСАГО, а так же КБМ. Именно данные коэффициента оказывают непосредственное влияние на стоимость заключения договора.

Однако этот коэффициент зависит от самого автовладельца. Он рассчитывается исходя из данных об дорожно-транспортных происшествиях. Если аварий на счету владельца автомобиля нет, соответственно цена заключения договора будет ниже.

Что делать в случае отсутствия информации в базе РСА

Нередки случаи, когда при продлении полиса информации об истории страхования в базе РСА отсутствуют. Невозможно назвать причины, по которым это происходит. Однако на случай таких ситуаций, существует решение.

При заключении договора, продаже полиса ОСАГО, компания обязуется использовать данные КБМ из базы данных РСА. Однако, если данных там нет, расчет стоимости производится из КБМ страхования равного единице.

Таблица КВС по ОСАГО

Таблица КВС ОСАГО в 2019 года была изменена. В тарифном руководстве появилось:

- 7 градаций по возрасту водителя;

- 8 градаций по стажу водителя.

Таким образом КВС ОСАГО для молодого водителя, который только получил права, был повышен до 1,87, в то время как до 2019 года он составлял 1.8. Для оформления страховки без повышающего показателя необходимо, чтобы водительский стаж для ОСАГО был не менее 7 лет по каждому участнику движения. Что касается возраста, то его значение должно быть не менее 25 лет.

Ряд водителей получили возможность оформить полис с минимальным значением. Тариф 0,96 применяется, если:

| Возраст | Стаж |

| 30-34 | 10 лет |

| 35-39 | 5 лет |

| 40 и более | более 3 лет |

Полная таблица КВС на 2020 год:

| N | Возраст, лет \ Стаж, лет |

1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 2 | 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | ||

| 3 | 25-29 | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | |

| 4 | 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 5 | 35-39 | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 6 | 40-49 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 7 | 50-59 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 8 | старше 59 | 1,60 | 1,60 | 1,60 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Как рассчитать скидку по коэффициенту

Размер скидки или надбавки по КБМ зависит от присвоенному водителю класса. При максимальном классе 13 стоимость страховки может стать дешевле на 50%. При минимальном классе М страховка станет дороже почти в два с половиной раза.

Когда водитель впервые оформляет страховку, ему присваивается класс 3, который не дает ни скидок, ни надбавок. Если в течение срока действия полиса не наступает ни одного страхового случая, водитель переходит на класс выше. С каждым классом с 3 по 13 коэффициент становится ниже на 0,5.

Если в течение срока действия полиса по вине водителя произойдет авария, то его класс снизится на несколько позиций. Из-за этого скидка упадет или появится надбавка. Чем больше было страховых случаев а время действия полиса, тем сильнее упадет класс. Наличие четырех аварий или более всегда означает падение класса до М.

Например, водитель, впервые оформивший страховку, в течение года не допускал страховых случаев. В этом случае его класс повысится до 4, а коэффициент упадет до 0,95 — при оформлении нового полиса водитель получит небольшую скидку. Если водитель допустит хотя бы один страховой случай, то класс упадет до 1, а коэффициент вырастет до 1,55 — новый полис станет заметно дороже.

В таблице ниже вы найдете размеры коэффициентов для разных классов и их изменения в зависимости от страховых случаев:

| Класс на начало срока страхования | Значение коэффициента | Класс на окончание срока страхования | ||||

| Без страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплат | 4 или более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 1 | 7 | 3 | 1 | М |

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95. Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.