Что такое суброгация в страховании: чем отличается регресс по осаго

Содержание:

Примеры применения суброгации и регресса в страховании

Первый

О КАСКО и ОСАГО

Если договор страхования ОСАГО является обязательным для всех водителей, то КАСКО — добровольная страховка. По КАСКО полагаются выплаты, независимо от того, кто является виновником аварии. Стоимость добровольного страхования достаточно высока, поэтому имеет смысл страховать только новые, из салона и дорогостоящие авто. Подробнее о разнице между КАСКО и ОСАГО читайте

тут

В результате ДТП происходит столкновение двух транспортных средств. Виновный в аварии водитель имеет расширенную страховку ОСАГО с максимальной суммой компенсации в 1 млн.рублей. Пострадавший участник ДТП имеет дорогой автомобиль и страховку КАСКО. Рассчитанная сумма причиненного ущерба потерпевшему составляет 1150000 рублей.

Страховой компанией выплачивается обозначенная денежная величина пострадавшему, при этом сумма в 150000 рублей не покрывается полисом виновного участника ДТП. Страховщик после расчета с потерпевшим применяет свое право на суброгацию с целью возмещения ущерба в 150000 рублей непосредственно к виновнику ДТП.

Третий

В ДТП участвовали два автомобиля, оба водителя имеют полисы ОСАГО. Авария запротоколирована прибывшими на место происшествия сотрудниками ГИБДД. В ходе проведенного освидетельствования установлено, что виновник аварии находился за рулем в состоянии алкогольного опьянения. После того, как страховщиком произведены страховые выплаты пострадавшей стороне, им предъявляются регрессное требование к виновнику ДТП в соответствии с положениями статьи 14 закона об ОСАГО.

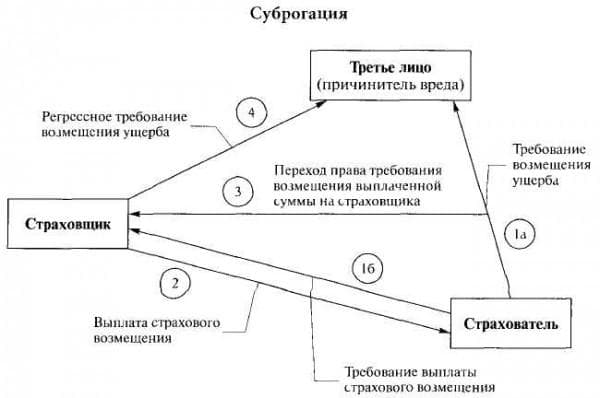

Разница между правом на суброгацию и правом на реализацию суброгации

Понятия «право на суброгацию» и «право на реализацию суброгации» имеют два разных значения.

Так, право на суброгацию имеет место быть при закреплении взаимоотношений между компанией и гражданским лицом. То есть компания получит денежные средства после выплаты компенсации пострадавшему в ДТП.

Что касается права на реализацию, то вне зависимости от того, кому компания выплачивала денежные средства – своему гражданскому лицу и пострадавшему – она имеет возможность получить определённую сумму.

Оформление ДТП, суброгация и регресс

Оформление ДТП, суброгация и регресс

Так происходит после выполнения двух условий:

- При заключении соглашения компания должна предвидеть возможные нарушения и в договоре указать данный пункт.

- Взимание денежных средств возможно только после выплаты компенсации или страховки лицу, которое заставило понести убытки в компании.

Таким образом, два этих понятия совершенно различны между друг другом и их ни в коем случае нельзя путать между собой.

Суброгация и регресс в автостраховании — не путаем эти понятия

Тема страхования автомобилей касается каждого владельца ТС, ведь полис обязателен для всех и ездить без него просто нельзя. Не всё так просто с автостраховкой, существует немало тонкостей, особенностей, нюансов и подводных камней, которые могут использоваться против автовладельца или в его пользу.

Страховые компании часто используют различные финансовые инструменты для достижения своей выгоды.

Чтобы не оказаться жертвой таких действий со стороны страховщика, необходимо быть подкованным в таких вопросах. Сегодня мы будем разбираться с двумя распространёнными понятиями: суброгация и регресс.

Что такое суброгация в страховании

Такой термин появился в области страхования не так давно, потому является непонятным для многих автовладельцев. Тем не менее он является более распространённым, чем регрессивное предъявление. Под таким сложным и малопонятным словом подразумевается финансовый инструмент, при помощи которого страховщик может потребовать возмещение убытков с лица, оказавшегося виновным в произошедшем страховом случае.

Предъявление суброгационных требований возможно при соблюдении некоторых условий:

- изначально страховщик должен выплатить все убытки по страховому случаю, предусмотренные заключённым ранее договором;

- размер возмещения по суброгации не может превышать компенсации, которая была выплачена компанией пострадавшему лицу;

- между страховщиком и страхователем на момент ДТП должен быть заключён действующий договор;

- право на суброгацию доказывается через суд.

Что такое регресс

Регресс — это также право страховой компании потребовать возмещение понесённых убытков в результате наступления страхового случая со стороны виновного лица. Перед этим компания должна погасить обязательства виновника аварии перед потерпевшим лицом/группой лиц. Другими словами, страховщик виновной стороны после совершения выплат пострадавшим сторонам, вправе выдвинуть претензии к своему клиенту.

Регресс чаще всего применяется к водителям в следующих ситуациях:

- состояние опьянения;

- умышленное нанесение вреда другому авто или человеку;

- отсутствие прав на управление авто;

- скрытие с места ДТП.

Различия регресса и суброгации в мире автострахования

Может сложиться мнение, что эти понятия мало чем отличаются друг от друга или, вовсе, не имеют отличий и являются взаимозаменяемыми.

Кстати, именно так и считают многие. Они действительно, очень похожи, поскольку являются правами СК на возмещение своих убытков. Разница между суброгацией и регрессом заключается в следующем:

- Право воспользоваться регрессивным инструментом возникает у СК и направлено оно будет на клиента, который при страховом случае нарушил условия страхового полиса. К примеру, он мог находиться в состоянии опьянения.

- Суброгация позволяет требовать СК возмещения убытков с лица, которое является виновным в ДТП.

- По срокам требования регресс также отличается от суброгации в страховании. Для него срок действия начинается с момента, когда произошла авария. Для другого инструмента срок требования начинает исчисляться с того момента, когда была проведена выплата пострадавшей стороне.

Регресс и суброгация действительно очень похожи, между ними проходит тонкая грань. Но она существует и её не стоит списывать со счетов. Разбираться в таких тонкостях нужно каждому автовладельцу, хотя бы иметь минимальное представление.

Разновидности страхования при суброгации: ОСАГО, КАСКО, ДСАГО

При заключении договора на страхование жизни или трудоспособности суброгация проводиться не может. Что касается страхования личного имущества, то данная процедура имеет место быть. Под таким понятием понимается не только недвижимое, но и движимое имущество.

Таким образом, процедура подмены кредитора касается только следующих видов страхования:

- ОСАГО. Обязательное страхование, выдаваемое страховыми компаниями после получения прав и при наличии транспортного средства у гражданского лица. Подразумевает выплату денежных средств пострадавшему при совершении ДТП гражданским лицом, с которым заключался договор.

- КАСКО. Вид страхования, который подразумевает страхование транспортного средства гражданского лица с выплатой ему компенсации при совершении ДТП другим лицом.

- ДСАГО. Дополнительное страхование с наличием некоторых пунктов, которое можно оформлять по желанию.

Кроме этих трёх процедур, никакие виды страхования не могут пересекаться с суброгацией.

Институт суброгации в страховании: что это означает – расшифровка понятия и правовая подоплека

Суброгация впервые была замечена еще в древние времена. Первыми использовали данный вид процедуры римляне, славившиеся своими знаниями в области ораторского и политического искусства. Именно они были первыми, кто придумал, как обезопасить себя от обмана со стороны третьего лица. Намного позднее суброгация была подхвачена такими странами, как Соединенные штаты Америки, Франция, Германия и так далее. Все это, вкупе, привело к тому, что данным процессом подмена и восполнения стали владеть практически все страны. Первым лицом, давшим нынешнее название этому виду сделки, был Мансфилд, который моментально оценил все преимущества суброгации.

Понятие суброгации

В России суброгация была введена недавно, однако уже успела снискать популярность среди обеих сторон в страховых отношениях: люди охотно стали заключать договора и платить взносы, а страховые компании имеют более высокие доходы, получая их от предоставления своих услуг и получения издержек от виновной стороны.

Что такое регресс

В страховании право обратного истребования денежного возмещения ущерба у своего клиента – виновного в аварии, компанией, произведшей выплату по убыткам пострадавшим лицам применимо к понятию «регресс». Нарушение предусмотренных соглашением условий виновной стороной станет основанием для предъявления компанией требований по принципу эквивалентности. Эта проблема детально регулируется ст. 14 закона об ОСАГО. Сумма регресса равна объему выплат в пользу пострадавшего. Дополнительные аналитические затраты по делу, понесенные компанией, должен вернуть правонарушитель.

В каких случаях может быть

Регресс по страховым взносам в 2018 году эквивалентен покрытию: имущественного вреда — 40 тыс. р., здоровью или жизни — 50 тыс. р. и четко регламентируется ст. 14 закона об ОСАГО. Законодатель определяет предоставление права по факту нанесения вреда, если:

- авария случилась в не предусмотренный временной промежуток;

- лицо не имело основания для управления ТС;

- имеется нарушение в вопросах техосмотра автомобиля;

- деяние совершено с умыслом;

- покинул место происшествия;

- доказано вождение ТС после употребления сильнодействующих препаратов;

- виновник ДТП в алкогольном опьянении.

Из п

50 Постановления Пленума ВС РФ от 27.06.2013 № 20 следует, что совершенная дорожная авария, инициатор которой находился в неподобающем состоянии, приравнивается к умыслу либо грубой неосторожности. Согласно законодательству, лицу, имеющему 0,01 промилле (выявляется при медобследовании), уже грозит начисление штрафа и лишение права вождения ТС

Регрессные требования по ОСАГО объединяют следующие действия:

- происходит выплата компенсации потерпевшему в границах погашенного покрытия;

- далее подается регрессный иск.

При недостаточной сумме, не покрывающей весь ущерб потерпевшего, пострадавшая сторона может подать требование в гражданском порядке к виновному правонарушителю для возмещения «остатков» (разницы).

Можно ли избежать

Фактически варианты ответственности перед страховой компанией требуют от водителей одного – быть законопослушными. Это в максимальной степени оберегает их от возможности перейти в категорию инициаторов дорожного происшествия. Ответы на вопрос о том, как не платить страховой компании, в случае, если затребован регресс, заложены в самом договоре:

- соблюдение дат оплаты взносов по действующему соглашению;

- талон ТО – действительный;

- полис содержит данные водителя конкретного ТС;

- при эксплуатации чужого автомобиля предъявляется доверенность владельца на имя сидящего за рулем;

- при аварии необходимо оставаться на месте происшествия;

- не осуществлять какие-либо технические работы после ДТП раньше назначенного срока и др.

Четко понимая свою личную ответственность в зоне повышенной опасности, соблюдая правила дорожного движения во время следования автотранспорта можно огородить себя от ненужных финансовых затрат. Так как в основном события возмещения вреда происходят через судебные инстанции, и процесс этот довольно трудоемкий, оправданным решением будет прибегнуть к консультации специалиста. Только он сможет юридически верно обосновать позицию истца, выявить несоответствие в правовой конструкции и оказать квалифицированную помощь в процессе.

Сравнение

Многие люди не знают, что суброгация и регресс в страховании имеют принципиальную разницу.

Различия

Суброгация подразумевает только смену стороны, обязанной компенсировать причиненный ущерб. А регресс — это новое требование, в соответствии с которым страховщик взыскивает свои затраты с клиента.

Есть также отличия и в правилах расчета сроков исковой давности.

Общие черты

Институты суброгации и регресса несут в себе воспитательный смысл. Благодаря этим явлениям обязанность по возмещению нанесенного ущерба ложится на виновных в его причинении лиц.

Пример

Допустим, собственник автомобиля с полисом КАСКО повредил бампер, наехав на бордюр. Издержки по такому страховому случаю СК полностью возместит (ремонт). Поскольку в данной ситуации второй виновной стороны нет, то встречный иск направить некому — применить р егрессию и суброгацию невозможно.

Однако если водитель находился в момент аварии в состоянии алкогольного опьянения, то СК вправе выдвинуть ему регрессное требование.

Если же наезд на бордюр произошел по вине другого лица (например, водителя, выехавшего на полосу встречного движения), то к нему может быть применена суброгация.

Чем отличается суброгация от регресса

Суброгация и регресс – это обратные судебные иски к виновной стороне от страховщика или поручителя (физические и юридические лица). Иными словами, к инициатору ДТП может выдвигаться требование, как к виновнику аварии, о покрытии нанесенного им вреда, даже если он застрахован.

Согласно ст. 965 ГК РФ страховщик может обратиться к виновнику аварии со встречным требованием через суд. В любом случае страховщик, возместивший ущерб потерпевшему путем перечисления финансов или другим способом, может применить к нарушителю либо регрессный принцип, либо суброгационный.

Гражданский кодекс Российской федерации согласно вышеуказанной статье позволяет применить эти два принципа, как в страховом деле (КАСКО и ОСАГО), так и в гражданско-правовых ситуациях.Например: собственник автомобиля, владелец полиса КАСКО, наехал по неосторожности на высокий бордюр и повредил бампер. https://www.youtube.com/watch?v=IqRu0bN83CQ

https://www.youtube.com/watch?v=IqRu0bN83CQ

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике. Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

Суброгация в страховании по ОСАГО ограничена законодательными нормами. При возмещении затрат без учета износа компания получит минимальную сумму покрытия.

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

Но это должно быть прописано в договоре. Если страхователь отказывается от права требования компенсации или оно не может быть осуществлено по его вине, то компания может быть освобождена от оплаты возмещения определенной доле. Суброгация в страховании по ОСАГО ограничена законодательными нормами.

При возмещении затрат без учета износа компания получит минимальную сумму покрытия. Не будут также погашены фактические убытки, о которых нет упоминания в договоре. Инфо Заключая договор страхования, автовладелец может столкнуться с незнакомыми для него терминами, к числу которых относятся регресс и суброгация.

Важно понимать не только их суть, но и разницу, существующую между ними и уметь различать на практике. Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств

Это необходимо для общего осознания процесса страховых выплат по существующим видам страхования транспортных средств.

В чем разница между суброгацией и регрессом в автостраховании?

Исключается право суброгации в случае, если урон был нанесен непреднамеренно. Чтобы другой страховщик возместил сумму выплаты, страховая фирма должна действовать строго по закону об ОСАГО и по Правилам ОСАГО (возмещение можно получить строго в предусмотренном размере).

Если по договору КАСКО страховщик возместил потерпевшему страхователю расходы на замену деталей, пришедших в непригодность в результате ДТП, без учета их износа, то страховщик может получить страховую компенсацию по договору ОСАГО (при этом вычитается износ замененных деталей).

Но это должно быть прописано в договоре.

Суброгация в страховании по ОСАГО ограничена законодательными нормами. При возмещении затрат без учета износа компания получит минимальную сумму покрытия. Не будут также погашены фактические убытки, о которых нет упоминания в договоре.

В чем разница между суброгацией и регрессом в автостраховании

Суброгация чаще всего встречается именно в системе КАСКО.

Водителям рекомендуется в любом случае оформить на свой автомобиль КАСКО. Стоимость страховки зависит от следующих факторов:

- класс автомобиля;

- мощность двигателя;

- возраст автомобиля и водителя;

- регион выдачи полиса.

Помните, что КАСКО – это гарантия тогда, что, попав в ДТП, вы получите гарантированное денежное вознаграждение и возмещение ущерба, которое было нанесено не только автомобилю, но и вам самим.

Отличия регресса и суброгации

Рецессия и суброгация предусмотрены действующим Гражданским Кодексом. Он же и определяет отличия данных категорий на страховом рынке:

- согласно ст. 1081 под регрессом понимается само право субъекта, который компенсировал пострадавшему лицу причиненный вред, требовать обратно вернуть долг от субъекта, который причинил такой вред. Понятие регресса применяется не только к страховому рынку, оно активно используется и в отношениях «сотрудник-компания», на кредитном рынке и т.д.;

- согласно ст. 387 под суброгацией понимают переход того же права субъекта к третьему лицу. Если спроецировать на взаимоотношения страховщика и страхователя, то это переход права страхователя к страховщику требовать от виновника ДТП компенсировать ущерб, который причинен пострадавшему лицу – страхователю.

Оба процесса связаны с тем, чтобы виновное лицо не было исключено с перечня лиц, которые причинили вред пострадавшему. Эти два процесса взаимоисключают возможность необоснованно обогатиться виновнику ДТП по факту наступления страхового события. Например, потерпевший получает компенсацию от своего страховщика, а виновник ДТП остается не при чем. Это и будет для виновника аварии необоснованным обогащением. Чтобы такого не случилось, страховщик получает возможность требовать от виновника ДТП вернуть ему выплаченные средства.

Многие эксперты сходятся во мнении, что суброгация всего лишь является частным случаем по регрессу, то есть является подвидом этого процесса. Если проследить историческое развитие правоотношений, то регресс был всегда, а нормы суброгации введены в гражданское право не так и давно.

Также стоит понимать, что сам регресс и право на него возникает только тогда, когда субъект оплачивает вместо виновника пострадавшему лицу причиненный вред. До момента погашения обязательства, то есть в момент наступления страхового случая, такое право не возникает. В процессе же суброгации право не возникает как таковое, оно просто переходит к субъекту от пострадавшего лица, но при этом оно уже существовало в плоскости взаимоотношений между субъектами.

Поверхностно для виновника ДТП по КАСКО это не имеет принципиальных отличий. Что по регрессу, что по суброгации его задача – это вернуть страховой компании возмещенный ущерб.

Как определяется износ деталей пострадавшего автомобиля

Износ деталей является одним из наиболее спорных моментов при определении суммы возмещения. Полис КАСКО обычно позволяет произвести полный ремонт, а вот при расчёте ущерба по ОСАГО используется износ узлов и деталей. Некоторые страховщики после восстановления автомобиля застрахованного предъявляли виновнику ДТП требование возместить всю сумму без учёта износа.

В прошлом многие суды признавали такие действия неправомерными. Виновный водитель не должен компенсировать расходы на ремонт автотранспортного со состояния нового. Логично, что он должен возместить лишь причинённый вред. Поэтому автомобиль должен быть восстановлен до того состояния, в котором он находился до дорожного инцидента. Судебная практика суброгация в страховании по ОСАГО показала, что решения суда были самыми разными.

Виновный обязан в полной мере произвести возмещение

Весной 2020 года Конституционный Суд РФ издал постановление №6-П. В нём были признаны все положения Гражданского Кодекса, которые предоставляют возможность пострадавшему получить выплату всех денежных средств, которые были израсходованы на ремонтные работы, а не только той суммы, которая рассчитывается по правилам автогражданки. Судья при рассмотрении определённого дела уполномочен снизить величину компенсации, если посчитает это правильным.

По суброгации страховая компания получает право от пострадавшего водителя требовать возмещение ущерба, поэтому она уполномочена взыскать с виновника сумму, которая была израсходована на восстановление пострадавшего автомобиля (в рамках суммы, недостаточной по полису ОСАГО, определённой по Единой методике).

Когда возникает суброгационное требование

Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки.

Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю. Получается, что нарушитель ПДД из страхователя, ответственность которого застрахована по договору автогражданки, переходит в должники. Теперь к нему перейдет суброгационное право требования от компании потерпевшего для покрытия урона по его вине. В этом заключается отличие автострахования от суброгации.

Отметим два вида запроса к виновной стороне:

- 1-й запрос – от страховой компании по размеру начисленной компенсации (увеличение суммы не допускается согласно закону РФ).

- 2-й запрос – от жертвы автокатастрофы (поджога, вандализма и иных противоправных действий третьих лиц), если урон превышает сумму, которую назначил страховщик.

Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам (другим представителям СК).

Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Этот факт является своего рода воспитательной мерой воздействия на мошенников, пресекая желание клиента незаконно нажиться за счет компании. По статистике на страховом рынке России мошенничество имеет тенденцию роста, несмотря на титанические усилия специалистов по борьбе с ними. Возмещение повреждений по КАСКО приобретает аналогичный характер. Этот принцип защищает СК от мошенничества, если оно выявляется в ходе компенсационных разбирательств.

Страховая схема суброгации:

- Обязательное наличие договора страхования у невиновной стороны с компанией.

- Суброгационный иск равносилен той сумме, что была перечислена.

- Исковое заявление оформляется лишь в судебном порядке.

- Исковое заявление подается только после перевода суммы пострадавшему.

Согласно п.2 размер компенсационной суммы не меняется ни при каких обстоятельствах. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон. В соответствии с суброгацией, в неустойку не будет включен износ запчастей.

Исковая давность при суброгации идентична регрессной и равна трем годам. Однако в первом случае давность начинает исчисляться с момента происшествия. Мнения юристов в этом вопросе могут отличаться. Срок начала обязательства лучше не отодвигать. В противном случае задержка может только усугубить положение дела.

Если предъявлена претензия в порядке суброгации

Дискуссии по этому вопросу, составляют значимую часть судебных споров с участием страховых организаций. Решения разнообразны: наряду с отказом в удовлетворении исков, много дел возвращается на новое рассмотрение.

Досудебное урегулирование вопроса

С целью снижения полученных материальных затрат, приемлемого графика погашения по иску, придется плодотворно потрудиться.

- Приложить усилия в получении всей претензионной документации. Для определения объема ущерба необходимо представить заключение по осмотру ТС независимым экспертом и счет за восстановление транспорта. Большим плюсом пойдут фотоснимки или видеосъемка, произведенные так, что легко определятся место происшествия и пострадавшее ТС. Обосновывающими виновность документами послужат: справка ГИБДД (ф. 154), а также решение суда. В целях дальнейшего уточнения суброгационного иска предъявляются копии свидетельства застрахованного ТС, действующего договора каско, оплаченных платежных документов по обязательствам соглашения, заявления о наступлении страхового эпизода.

- Составить рецензию на полученные данные, т. е. фактически пересчитать соизмеримость того, что обозначено в документации, представленной на возмещение ущерба в порядке суброгации. Необходимо проконтролировать, соответствует ли справка ГИБДД и перечень повреждений для восстановления, а также величины нормо-часов и цены автозапчастей. Проверить, насколько верно определены названные ремонтные работы или детали с реальным состоянием технических узлов, предложенных к замене. По закону претензия предъявляется при учтенном износе и по средним ценам, в то время как желание страховщика диктует оплату фактической стоимости и без износа.

- Направление страховщику рецензии с сопроводительным обоснованным пояснением о полученном после анализа размере требования и возможной частоты траншей.

Продуманная квалифицированная работа на досудебной стадии позволит решить вопрос о размере погашения в удобные отрезки времени.

Срок исковой давности

ГК РФ (п. 2 ст. 966) определяет исковые сроки по соглашениям имущественного страхования при причинении вреда жизни, здоровью, собственности – 3 года. Идентично и по регрессу ОСАГО (Постановление Пленума ВС РФ №2 от 29.01.15). Раз право требования к нарушителю у страховой компании возникает с началом выплаты потерпевшему, то отсчет будет начинаться со дня исполнения главного обязательства.

Законодатель также ничего не изменяет и по суброгационным требованиям – всегда 3 года. Начало исковой давности – день возникновения страхового эпизода. Подавать заявление на возмещение нужно не дожидаясь, когда после происшествия пройдет три года.

Особенности суброгации при ДТП

Дорожно-транспортные происшествия являются одним из наиболее частых страховых случаев, при которых используется суброгация. При этом переход права требования в таких ситуациях имеет ряд нюансов. Основная особенность суброгации при ДТП заключается в том, что возникать она может не всегда. Так, при наличии страхового полиса КАСКО действует стандартная процедура передачи права требования.

А вот суброгация по ОСАГО с виновника ДТП не предусмотрена. В этом случае потерпевший получает со страховой компании виновного определенную сумму, оговоренную в законодательных актах. Если же эта сумма не покрывает расходов по ремонту авто, пострадавший вправе самостоятельно требовать недостающие средства с виновника дорожно-транспортного происшествия дополнительно.

Страховая суброгация при дорожно-транспортном происшествии может быть реализована только при правильном выполнении процедуры оформления. Несмотря на то, что последняя опирается только на ряд подзаконных нормативно-правовых актов, ее соблюдение обязательно.

В первую очередь, для ее реализации застрахованный гражданин должен подготовить следующие документы:

- акт обследования транспортного средства после аварии, которое проводится независимым экспертом;

- фотографии с места ДТП;

- экспертные расчеты ущерба;

- справку с ГИБДД, подтверждающую факт происшествия;

- паспорт (или его копию) и/или водительское удостоверение виновника ДТП.

После получения документов страховая компания принимает решение об удовлетворении требований страхователя либо отклоняет их. Если заключение было вынесено в пользу клиента, страховщик автоматически приобретает право требования и может обратиться к виновной стороне за выплатой компенсации.

Изначально обращение адресуется страховщику виновника. Если же размер требования превышает размеры страхового покрытия, требования предъявляются к виновному лицу. Для подтверждения своего права требовать с виновника ДТП компенсацию страховая компания должна предъявить:

- Договор страхования, заключенный с лицом, т/с которого пострадало в результате аварии. Данный договор должен быть действительным на момент ДТП.

- Документы, подтверждающие факт происшествия.

- Бумаги, подтверждающие вину того, в отношении кого предъявляются требования.

- Экспертное заключение о состоянии транспортного средства и расходах по его восстановлению.

- Акт приема-передачи результатов ремонтных работ.

Кроме того, страховщик обязан предоставить документ, подтверждающий, что выплаты застрахованному лицу уже были произведены в полном объеме.

В чем разница между суброгацией и регрессом в автостраховании

Инфо

При наступлении ДТП страхователь должен:

- выяснить причины, приведших к страховому случаю, и найти в них противоправные составляющие;

- собрать документы, доказывающие нанесение ущерба;

- получить экспертное заключение о причинах происшествия;

- вызвать виновника на освидетельствование и осмотр места ДТП.

Главный совет, который можно дать автовладельцам, получившим суброгацию, — не уклоняйтесь от ответственности. После получения уведомления нужно отреагировать на претензию.

Стоит посетить офис страховщика и внимательно ознакомиться с документами. Оцененные повреждения должны соответствовать тем, что указаны в справке о ДТП и акте осмотра. Если требования справедливы, то лучше урегулировать вопрос мирно. Страховщики часто идут на уступки клиентам, которые готовы отвечать по своим обязательствам, предоставляя рассрочку в оплате долга.

КАСКО и ОСАГО – где применяется суброгация

Много вопросов на практике возникает относительно применения порядка суброгации при наличии у застрахованного лица полиса ОСАГО.

Чтобы понять, возможно ли такое применение, необходимо представить следующую ситуацию.

Клиент страховщика, имеющий полис ОСАГО попал в ДТП. Что делать в таком случае страховой компании?

Безусловно, выплатить денежные средства пострадавшей стороне. Соответственно, страховщик несет убытки и теперь ему необходимо их с кого-то взыскать.

В порядке суброгации он может обратиться к виновному лицу, которым, как раз оказывается его клиент. Но по правилам, суброгацию нельзя применить в ущерб страхователя. Соответственно, применение правил суброгации в договорах страхования ОСАГО недопустимо.

Намного проще обстоит ситуация с полисом КАСКО, где виновником выступает, как правило, третья сторона. Полис подразумевает ремонт обеих машин, поврежденных в результате ДТП.

Таким образом, страховщик на законных основаниях имеет право требовать возмещения убытков в порядке суброгации с виновника ДТП, либо с его компании страховщика.

В таком случае, страховщик просто возмещает ему понесенные убытки. Требовать обратно выплаченную страховую сумму страховщик не имеет права.