Как рассчитать амортизацию автомобиля?

Содержание:

Рассчитаем амортизацию

Определим ежемесячные суммы амортизации указанными выше способами. Напомним, что автомобиль приобретен за 3 776 000 руб., включая НДС в сумме 576 000 руб. Следовательно, его стоимость, которая учитывается при исчислении амортизации, составит 3 200 000 руб.

Вариант 1. Руководствуясь п. 12 ст. 258 НК РФ, компания включила легковой автомобиль в ту же амортизационную группу, что и продавец (то есть в третью), взяв за основу тот же срок полезного использования — 40 месяцев.

Поскольку до продажи ТС эксплуатировалось в течение 20 месяцев, новый собственник при вводе объекта в эксплуатацию установит СПИ, равный 20 месяцам (40 — 20). Тогда месячная норма амортизации будет равна 5% (1 / 20 мес. x 100%), а сумма амортизации — 160 000 руб. (3 200 000 руб. x 5%).

В силу п. 4 ст. 259 НК РФ амортизацию в указанном размере следует начислять ежемесячно с июня 2015 г. на протяжении 20 месяцев (то есть по январь 2017 г. включительно). Следовательно, в 2015 г. компания сможет учесть в целях налогообложения амортизационные отчисления в сумме 1 120 000 руб., в 2016 г. — 1 920 000 руб., в 2017 г. — 160 000 руб.

Вариант 2. Организация в силу п. 12 ст. 258 НК РФ отнесла приобретенное имущество в состав той же амортизационной группы, что и прежний собственник, но пересмотрела СПИ, определив его в минимальном размере для третьей амортизационной группы — 37 месяцев. С учетом фактического времени эксплуатации автомобиля у предыдущего владельца новый СПИ составит 17 месяцев (37 — 20).

В таком случае норма амортизации будет равна 5,88% (1 / 17 мес. x 100%), сумма ежемесячной амортизации — 188 160 руб. (3 200 000 руб. x 5,88%). В 2015 г. организация перенесет на расходы 1 317 120 руб., в 2016 г. — 1 882 880 руб. (начисление амортизации прекратится в ноябре 2016 г.).

Вариант 3. Учитывая положения п. 12 ст. 258 НК РФ, компания решила не использовать свое право по корректировке срока полезного использования автомобиля, оставив его равным 40 месяцам. В таком случае ТС будет амортизироваться с июня 2015 г. по сентябрь 2018 г. включительно.

Норма амортизации составит 2,5% (1 / 40 мес. x 100%), сумма амортизации за месяц — 80 000 руб. (3 200 000 руб. x 2,5%). В 2015 г. компания учтет в налоговых расходах 560 000 руб., в 2016, 2017 гг. — по 960 000 руб., в 2018 г. — 720 000 руб.

Вариант 4. Организация отказалась от реализации своего права уменьшить СПИ бэушного объекта ОС на количество месяцев его эксплуатации прежним владельцем. Однако указанный срок она установила самостоятельно в соответствии с Классификацией ОС в рамках третьей амортизационной группы (то есть той, в которую автомобиль был включен у продавца) — 50 месяцев. С учетом этого стоимость ТС будет перенесена на расходы в течение периода с июня 2015 г. по июль 2019 г. включительно.

Месячная норма амортизации в таком случае составит 2% (1 / 50 мес. x 100%), сумма амортизации — 64 000 руб. (3 200 000 руб. x 2%). В 2015 г. налогоплательщик спишет 448 000 руб., в 2016 — 2018 гг. — по 768 000 руб., в 2019 г. — 448 000 руб.

Вариант 5. Поскольку продавец включил автомобиль не в ту амортизационную группу, что предусмотрена Классификацией ОС для данного авто, организация вопреки п. 12 ст. 258 НК РФ, но в соответствии с судебной практикой отнесла объект к пятой амортизационной группе и определила СПИ, равный 85 месяцам. Новый срок полезного использования (с учетом эксплуатации у прежнего владельца) составит 65 месяцев (85 — 20). То есть амортизация будет начисляться с июня 2015 г. по октябрь 2020 г. включительно.

Тогда месячная норма амортизации будет равна 1,54% (1 / 65 мес. x 100%), сумма амортизации — 49 280 руб. (3 200 000 руб. x 1,54%). В 2015 г. компания учтет при исчислении налога на прибыль 344 960 руб., в 2016 — 2019 гг. — по 591 360 руб., в 2020 г. — 489 600 руб.

Вариант 6. Организация исправила ошибку прежнего владельца и включила подержанный автомобиль в пятую амортизационную группу, установив минимальный СПИ, предусмотренный Классификацией ОС для данного имущества, — 85 месяцев. При этом налогоплательщик отказался от права уменьшить указанный срок на количество месяцев фактического использования транспортного средства продавцом. В этом случае амортизация будет начисляться с июня 2015 г. по июнь 2022 г. включительно.

В таком случае норма амортизации составит 1,18% (1 / 85 мес. x 100%), сумма ежемесячной амортизации — 37 760 руб. (3 200 000 руб. x 1,18%). В 2015 г. компания отнесет на расходы 264 320 руб., в 2016 — 2021 гг. — по 453 120 руб., в 2022 г. — 216 960 руб.

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:КИ – коэффициент износа;А – сумма амортизации;НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:КГ – коэффициент годности;ОС – остаточная стоимость;НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:КО – коэффициент обновления;НОФ – стоимость новых (недавно приобретённых) основных фондов;ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:КФИ – коэффициент физического износа;ФИ – фактическая величина износа;НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:КМИ1 – коэффициент морального износа;ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:КМИ2 – коэффициент морального износа;ПС – производительность устаревшего оборудования;ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:НА – норма амортизации;НС – начальная стоимость;ЛС – ликвидационная стоимость;Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Определение сроков полезного использования

Существует такое понятие как срок полезного использования (СПИ). Это период, в течение которого принятое на баланс предприятия автотранспортное средство будет приносить доход.

При определении сроков амортизации автомобиля следует понимать, что ресурс у маленьких авто меньше, в сравнении с крупной техникой. Это объясняет, почему разделяют группу легкового и тяжеловесного авто при расчёте амортизации. Чтобы амортизация автомобиля была рассчитана верно, и срок соответствовал всем правилам, требуется учитывать некоторые факторы. А именно:

- Длительность эксплуатационного периода или срок службы легкового либо иного автомобиля, в течение которого будет использоваться ТС согласно его заводским техническим характеристикам.

- Степень износа автотранспорта, которая прогнозируется на основании предполагаемого режима эксплуатации (автобусы, грузовые машины и пр.).

Делая расчёт амортизации для автомобиля, следует принимать во внимание следующие факторы:

- ТС из третьей группы имеют СПИ в диапазоне от 3 до 5 лет;

- для четвёртой группы актуальными являются значения от 5 до 7 лет;

- в случае с пятой группой СПИ не может составлять меньше 7 и больше 10 лет с дня постановки на баланс.

Не стоит забывать о понятии нормы амортизации. Она является противоположной относительно СПИ значением. Как вам уже известно, у каждого автотранспортного средства, принимаемого на баланс предприятия, имеется определённый лимит или ресурс, который постепенно исчерпывается.

В зависимости от того, к какой группе амортизации относится ТС, у каждого авто есть своя норма амортизации.

Термин выражается в виде числа, для определения которого учитывают готовую амортизационную сумму и изначальную стоимость транспортного средства. Проще всего это разобрать на примере.

Компания приобрела автомобиль стоимостью 1 миллион рублей для служебных нужд. Согласно нормам, размер годовой амортизации составит 200 тысяч. Если разделить эти 200 тысяч рублей на 1 миллион, получится 0,2, то есть 20%.

В зависимости от автотранспортных средств, норма амортизации не может превышать значение 50%. А минимальный показатель нормы амортизации составляет 3%.

Вопрос теперь только в том, как правильно сделать расчёты, используя исходные данные.

Как рассчитать амортизацию автомобиля в бухгалтерском учете

Транспортные средства, приобретенные компаниями не для перепродажи, а в качестве ОС для своей деятельности, подлежат списанию посредством амортизационных отчислений. Помимо собственных автомобилей, амортизируются и лизинговые авто на балансе у лизингополучателя или лизингодателя (учет зависит от условий договора). Отчисления необходимо начинать с 1-го числа месяца, следующего за месяцем начала эксплуатации, независимо от даты постановки на учет в ГИБДД.

В бухгалтерском учете амортизация автомобиля осуществляется любым из 4 возможных способов:

- линейным;

- способом уменьшаемого остатка;

- по сумме количества лет СПИ;

- пропорционально выпуску продукции.

Линейный метод равномерный и простой. Он оправдан, если невозможно оценить экономическую выгоду от использования автомобиля по мере его износа на протяжении всего срока службы. При выборе этого метода и для налоговой политики организация сможет избежать разницы в учетах.

Способ уменьшаемого остатка — более быстрое списание затрат. Этот метод актуален для авто, растрачивающих свой ресурс в первые годы эксплуатации. У организаций есть право ускорить списание стоимости актива с помощью повышающего коэффициента (не больше 3).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Метод по сумме лет СПИ предполагает ежегодный перерасчет коэффициента соотношения количества лет, оставшихся до окончания применения актива, к сумме чисел этих лет.

Метод амортизации пропорционально выпуску продукции — прием с привязкой к натуральным предполагаемым показателям выпуска продукции. В случае с авто предполагаемым показателем может быть возможный пробег автомобиля за время службы.

Метод амортизации пропорционально выпуску продукции — прием с привязкой к натуральным предполагаемым показателям выпуска продукции. В случае с авто предполагаемым показателем может быть возможный пробег автомобиля за время службы.

Пример 2

Амортизация грузового автомобиля рассчитывается по формуле:

А = Первоначальная стоимость х Норма х (Пробег : 1000).

Износ на ТС начисляется со следующего месяца после ввода в эксплуатацию, то есть с мая. Пробег за этот период составил 1,4 + 2. 7 = 4,1 тыс. км. Проведем расчет амортизации автомобиля:

200 х 0,0037 х (4,1:1) = 3,043 руб.

Эта сумма отобразится в балансе проводкой ДТ23 КТ02.

С 2002 года руководство ЗАО приняло решение проводить расчеты по Классификации ОС (4-я группа объектов). Срок службы ТС на 01.01.2002 составил 72 мес. Остаточная стоимость авто — 176 654 руб. Срок полезного использования для целей НУ: 72 — 9 = 65 мес. В НУ ежемесячно амортизация автомобиля будет начисляться в сумме:

176654 : 65 = 2717,75 руб.

Возникающие нюансы

Когда транспортное средство приобретается, его необходимо зарегистрировать в государственной автоинспекции. Процедура может продлиться долго по ряду причин, например, отсутствовали бланки.

Амортизацию стоит начинать с того месяца, в котором этим транспортным средством начали пользоваться. Также разрешено амортизировать ТС, которое еще не поставлено на учет.

Срок использования устанавливается, исходя из следующих показателей:

| Периода | В течение которого планируется использовать ТС |

| Предполагаемых условий | Эксплуатации |

Срок амортизации легкового автомобиля

Прежде чем ввести автомобиль в эксплуатацию, необходимо определить срок службы легкового автомобиля для расчета амортизации.

При определении срока полезного использования автомобиля учитываются его характеристики. Они указаны в паспорте технического средства или в договоре.

Амортизация легкового автомобиля зависит от его класса. Легковые модели имеют их 5 – первые 4 зависят от объема двигателя.

Классификация:

| К первому классу относятся автомобили | Объем двигателя которых не превышает 1,2 л |

| Ко 2 | Объем до 1,8 л |

| К 3 | Не больше 3,5 л |

| К 4 классу | Объем двигателя свыше 3,5 л |

Если автомобиль 1-3 класса, то период амортизации составляет от 3 до 5 лет. У транспортных средств 4 группы – до 7 лет. Автомобиль большого и высшего классов включены в 5 разряд, они имеют срок до 10 лет.

Определение амортизационной группы легковых авто

Согласно общепринятой классификации, действующей на территории Российской Федерации, легковые автомобили делятся на 5 классов. Ключевым критерием такого подразделения является объём двигателя. Выглядит это следующим образом:

- класс 1 — относятся машины, где объём двигателя меньше значения 1,2 литра;

- класс 2 — объём варьируется в пределах 1,2-1,8 литра;

- класс 3 — машины с объёмом двигателя 1,8-3,5 литра;

- класс 4 — транспортные средства, объём двигателя которых превышает 3,5 литра;

- класс 5 — представительские авто, объём двигателя которых не играет решающей роли.

Важно! Автомобили представительского класса отечественного производства имеют числовой классификатор «5», который ставится первым в номере модели. Для транспортных средств иностранного производства такая классификация не предусматривается: принадлежность авто к высшему классу определяется производителем

Определение по техническим характеристикам

Для грузового автотранспорта, ключевым критерием при распределении является не объём двигателя, а показатели грузоподъёмности и технические особенности. По этому признаку грузовики разделяются на 3 группы:

- третья группа — малотоннажные автомобили, грузоподъёмностью до 3,5 тонн;

- четвёртая группа — не превышает 5 тонн, сюда обычно относятся авто общего назначения: самосвалы, тентованные и промтоварные фургоны, бортовые платформы, автокраны;

- пятая группа — более 5 тонн, сюда включена тяжёлая спецтехника: седельные тягачи, гидроманипуляторы, мусоровозы.

Какие причины начисления амортизационных отчислений

Если на предприятие поступает новое транспортное средство, его стоимостный баланс учитывается в определённой статье бухгалтерского учёта. Амортизация транспортного средства становится необходимым элементом учёта предприятия. Автотранспорт – это специфический элемент учёта. Рассмотрим факторы, являющиеся исходными для учёта амортизации автомобиля:

- Естественный и повышенный износ;

- Необходимость ремонта;

- Организация планового и специального технического обслуживания.

Правильный учёт затрат в общем бухгалтерском сопровождении позволяет распределять денежные средства и относить стоимость транспортных издержек на стоимость продукции и услуг. Это и есть основной темой амортизации основных средств и способов ее начисления.

Какие примерные факторы принуждают вести амортизационные расчёты:

- Амортизационные начисления необходимы при лизинге автомобиля;

- При работе автотранспорта по найму;

- При использовании автомобиля в качестве такси;

- Использование транспортных средств как специальный автомобиль, автомобиль, который используется в условиях повышенного влияния климатических условий, атмосферных и химических осадков.

Правильный расчет амортизации автомобиля

Амортизация автомобиля, не выражаясь научными терминами, — это учет его износа выраженный в денежном эквиваленте. Любой автомобиль требует затрат: на ремонт, на замену технических жидкостей, на замену резины, и, конечно же, расходы на заправку его топливом.

Зачем нужно рассчитывать амортизацию автомобиля?

- Во-первых, это необходимо предпринимателям и юридическим лицам для подачи документации в налоговые органы. Таким образом детально описываются расходы компании, чтобы у налоговиков не возникало вопросов относительно расхода средств.

- Во-вторых, амортизацию учитывают в страховых компаниях для более точной оценки реальной стоимости автомобиля, когда его владелец хочет заключить договор страхования. Также износ учитывают в банках или автоломбардах при покупке и продаже авто с пробегом.

- В-третьих, распространенная ситуация — когда сотрудник компании использует свой личный транспорт для выполнения своих обязанностей. В таком случае работодатель обязан учитывать не только расходы на заправку, но и амортизацию, то есть износ автомобиля. Обычно в компаниях платят 1,5-3 рубля за каждый километр пробега.

Также учитывать износ должен каждый владелец частного автомобиля, чтобы расходы на замену фильтров или масла не стали неожиданностью.

Как рассчитывается амортизация?

Расчет амортизации автомобиля — задание не столь сложное, как может показаться. Например во многих автомобильных журналах мы можем увидеть такую информацию, что каждый километр, который мы проезжаем на такой-то модели автомобиля, обходится нам в 3 рубля или 7, и это помимо расходов на заправку.

Откуда берутся эти цифры?

Если вы не обладаете специальными бухгалтерскими знаниями, то нужно просто последовательно учитывать все расходы на ваш автомобиль в течение года: расходники, тормозная жидкость, масло, замена деталей. В результате вы получите определенную сумму, например 20 тысяч. Эту сумму делите на количество пройденных километров за год и узнаете, во сколько вам обходится один километр.

Можно пойти и другим путем:

- учитываете все расходы на прохождение плановых проверок и техосмотров;

- смотрите по инструкции, через сколько километров вам нужно будет произвести замену всех фильтров, технологических жидкостей, тормозных колодок, поменять масло в двигателе, АКПП, ГУРе и др., учитываете стоимость проведения всех этих работ;

- производите сложные математические расчеты — делите полученную сумму на километраж, который ваш автомобиль пройдет к тому времени, и получаете приблизительную стоимость одного километра.

Стоит отметить, что данный способ не будет очень точным, хотя бы потому, что с каждым годом ваши денежные затраты на автомобиль будут только увеличиваться. Но такой подсчет подскажет вам, какую сумму средств нужно иметь, чтобы очередная поломка не очень сильно ударила по бюджету.

Чтобы получить более точные данные, нужно не только учитывать ваши расходы на те или иные запчасти и расходники, но и:

- возраст транспортного средства;

- его общий пробег;

- условия, в которых он эксплуатируется;

- производителя (не секрет, что немецкие машины не нуждаются в столь частом ремонте, как китайские);

- экологическая обстановка в той местности, где вы проживаете;

- влажность климата;

- тип региона — мегаполис, город, поселок, деревня.

В бухгалтерской литературе можно найти различные коэффициенты, которые помогут вам более точно рассчитать амортизацию транспортного средства. Например, все автомобили делятся на категории в зависимости от возраста:

- до пяти лет;

- от пяти до семи;

- от семи до десяти лет.

Формула для расчета амортизации транспортных средств

Износ транспортного средства высчитывается в процентах. Для этого вам нужно знать:

- показатель износа;

- фактический пробег;

- износ по старости;

- фактический срок эксплуатации;

- коэффициенты корректировки — климатические и экологические условия в той местности, где используется автомобиль;

- тип региона.

Все эти показатели и коэффициенты можно найти в бухгалтерской литературе. Если же вы не желаете копаться во всех этих нормативных актах и постановлениях Минфина, то можно в Интернете найти онлайн-калькулятор для расчета амортизации, и просто вставить фактические данные в указанные поля.

- автомобиль отечественного производства, который мы купили за 400 тысяч два года назад;

- пробег за 2 года составил 40 тысяч;

- эксплуатируется в городе с населением до миллиона человек.

- расчетный износ — 18,4%;

- естественный износ — 400 тысяч умножаем на 18,4% = 73600 рублей;

- остаточная стоимость — 326400 рублей;

- рыночная стоимость с учетом морального износа (20%) — 261120 рублей.

Особенности линейного способа начисления амортизации

Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу.

Что такое амортизация?

Автомобиль – рабочий инструмент таксиста

Автомобиль таксиста – это его основной рабочий инструмент. И каждый километр этот инструмент изнашивает. Чинить авто со временем, становится все дороже. И через 2-3 года вам потребуется новый автомобиль, на который должны быть деньги.

Стоимость авто «тает на глазах» с каждым днем и пройденным километром. И для того, чтобы купить новую машину, необходимо копить. Если стоимость машины уменьшается – сумма денег в «копилке» должна увеличиваться. Сколько «убыло», столько должно и «прибыть». Амортизация – это способ понять, сколько именно нам нужно откладывать в копилку.

ЧЕМ РАНЬШЕ ВЫ НАЧНЕТЕ КОПИТЬ ДЕНЬГИ НА НОВУЮ МАШИНУ, ТЕМ ПРОЩЕ У ВАС ЭТО ПОЛУЧИТСЯ.

Уменьшение стоимости машины, ее износ – это первое, о чем следует задуматься и новичкам и опытным таксистам. Даже простая прикидка на калькуляторе даст вам ответ на вопрос: «Стоит ли работать в такси на авто вашей модели?». Возможно, это будет невыгодно.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

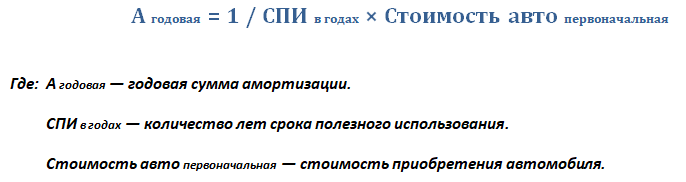

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

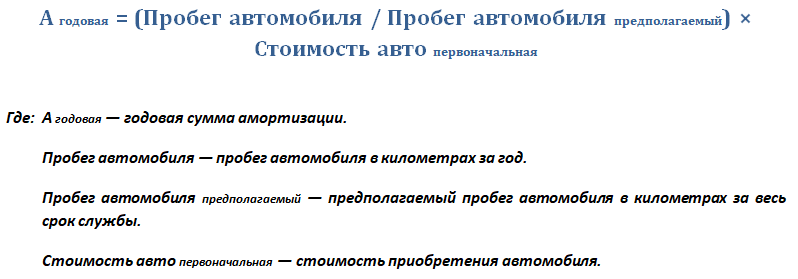

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула: среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула: остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула: начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.